中国民航宽体飞机经营思考

据报道,南航集团党组书记谭万庚在南航的一次内部会议上称,2012年全年,南航四架空客A380飞机的亏损金额达到了1.5亿~2亿元。如何经营好以空客A380为代表的宽体客机,已经成为民航管理者以及航空公司关注的热门话题,从某种程度上来说,宽体飞机的运营已经成为航空公司经营的关键环节。

一、宽体飞机概述

1、宽体飞机类别

宽体飞机是民航飞机的类型一种,宽体飞机的客容量比窄体客机要多一些,宽体客机的座位数在200以上,飞机上有一般有双通道通行。国际市场主要宽体客机主要包括:波音B767、B777、B787、B747等系列机型,空客对应的机型主要包括:空客A300、310、A330、A340、A380以及即将推出的A350。此外,还包括麦道10系列(DC10-10/30/40,其中DC10-40是专门为日本市场设计)。

根据波音公司和空中客车公司公布的数据,其主要宽体机型的航程数据如下:

资料来源:波音公司和空中客车公司网站

根据波音公司的统计数据显示,到2011年底,全球共有双通道的宽体飞机(含超大型飞机)数量为4500架,其中:B747以及A380等大型客机的数量为790架。

2、宽体客机发展趋势

宽体客机发展趋势之一:更经济,更高效。

由于飞机和发动机制造技术的不断提升,以及燃油经济性和运营成本的考虑,波音公司和空客公司设计生产的双发宽体客机正在逐步取代四发宽体客机。波音公司双发的B777客机正在逐步取代四发的B747;空客公司双发的A330客机正在逐步取代四发的A340。

当然,波音公司继续推出四发的B747-8,完全是为了应对空中客车的A380需要。迄今为止,波音公司获得的B747-8订单数量也仅有97架,其中只有40架客机,低于竞争公司空中客车A380的262架订单数量。

宽体客机的市场发展方向之二:300座级左右飞机是主流。

在面对航空运输市场发展方向,波音公司和空客公司略有分歧。波音公司基于满足更多点对点需求的考虑,推出了200座级的B787;而空客公司认为大型枢纽市场发展前景更好,于是推出了500座级以上的A380。体现在市场上,波音公司获得了848架B787订单,其中:B787-8订单是523架。到目前为止交付了49架B787-8飞机。空客公司获得了262架A380订单,并且已经成功交付了97架。尽管波音公司和空客公司均在B787-8和A380上取得了各自的预期市场。

但是,相对于200座级的B787-8和500座级的A380而言,航空公司似乎更偏向于300座级宽体客机。具体反映到市场订单上,到目前为止,波音公司获得777-300ER订单达到625架,远超777-200ER/LR两种飞机的总和;比B787-8略大的B787-9飞机订单数量已经达到了325架;空客公司推出的新宽体客机A350,同样是更大型的A350-900更受市场欢迎,订单数量为395架,远高于略小的A350-800飞机92架的订单数量。

在航空公司而言,300座级的宽体飞机,可以均衡满足高端市场(头等舱和公务舱)、大众市场(经济舱)的需求;在运营总成本上,也小于空客A380和B747-8,具有更好市场的灵活性。

总体而言,在宽体客机的制造与市场发展进程来看,市场需求推动了飞机制造技术的提升;飞机制造水平的提升,也助推了航空市场的发展。只有与市场相匹配的飞机,才能最大化的发挥飞机的效应。否则,就有可能走偏路。

二、中国民航宽体客机结构调整趋势

1、中国民航宽体客机概况

到2013年3月,中国民航宽体飞机(货机)212架,其中:客机169架,超大型的宽体飞机B747和A380有13架。中国现在运营宽体客机中,2002年前引进的飞机37架,2002年以后引进的有132架。下表是2013年3月中国民航在册宽体客机的机型分布及引进时间:

2、中国民航宽体客机发展

趋势之一:稳步增长

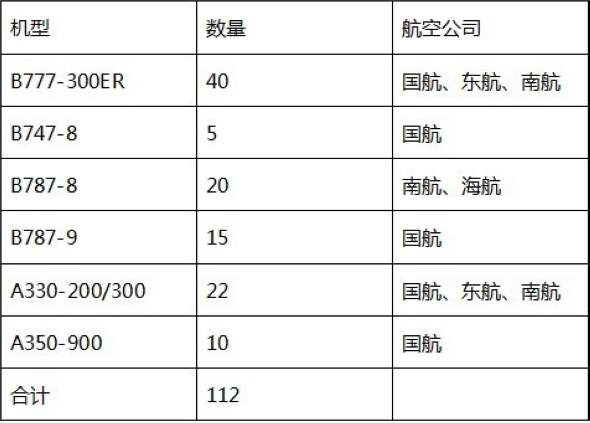

根据中国各航空公司的购机计划,国内主要航空集团已经明确引进的宽体客机112架,其中:波音80架,空客32架。具体分布如下:

如果剔除掉尚在研制飞机中的B787-9和A350-900,再加上航空公司陆续退役(或置换)老旧飞机,预计,未来四年中国民航运营的宽体客机数量净增数量约在45架左右,将比目前净增25%,折算成年均宽体机数量增幅8%。

趋势之二:飞得远。

从飞机性能的变化上,中国民航未来宽体机的结构调整特点是:远程宽体客体增加,如波音B777-300ER、B787-8和空客A330-200/300;将退役的机型主要是波音B777-200、B777-200ER机型以及运营成本偏高的波音B747-400、空客A340客机。中国民航宽体客机的调整正在向着经济性高、飞得更远方向变化。预计未来四年航空集团的主要宽体机以及数量如下:

国内各航空公司为充分提高宽体客机的日利用率,降低运营成本,采用了国际(地区)、国内航线套飞的航班编排,宽体客体总体利用率以及航程均远高于单一执行国内航班的窄体机。

国内三大航空集团宽体机每个航班的平均航程约3500公里,无高于国内航线每班1300公里。以2013年3月为例,国内三大航空集团宽体客机执行的航班架次以及平均每个航班航程如下表:

南航因为A380执行了每天一班往返的广州-洛杉矶航线,其A380平均每个航班的平均航程也达到了4180公里,与国航新引进的B777-300ER每个航班平均航程4220公里的运营水平相当。

趋势之三:宽体客机在总投入中占比基本稳定。

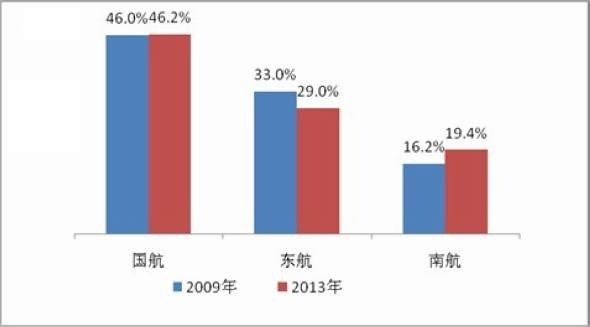

从中国民航整体机队投入规模来看,宽体机在中国航空市场中所占的份额变化差异很小。以国航、东航、南航等三大航空集团为例,2013年3月与2009年同期相比,宽体机投入份额占总投入的比例还从31%下降到30%。2009年和2013年3月对比,国航、东航、南航三大航空集团宽体机投入份额变化如下图:

国航是三大航空集团中宽体机投入最多的,南航最低。2013年与2009年相比,国航略增,东航略降;南航有增加,但是其宽体机投入占整体机队投入比例最低。

三、中国三大航空集团宽体客机规划策略与市场运营研判

1、国航:宽体客机规划清晰、运营稳健

国航运营了国内最大的宽体客体机队,到2013年3月,国航宽体客机数量达到了70架,其中:24架飞机属于2000年以前引进,其余飞机均是2005年以后引进,在未来3-4年,国航还将引进10架B777-300ER和7架B747-8,预计将退役掉运营成本较高的B747-400、A340-300以及B777-200,并逐步形成远程飞机以B747-8I以及B777-300ER执飞为主,中远程以A330-200/300为主的机队结构。机队结构的简化,将有助于大幅度降低运营成本,为国航长远的发展奠定基础。在国航远期的宽体飞机引进上,国航已经订购了15架B787-9以及10架A350-900,这批飞机预计在2018年才能交付,有望成为国航未来远程飞机的主力机型,国航机队规划实现了"退役老一代、引进新一代、规划一代"的格局。

尽管国航运营了国内最大的宽体机队,由于每一种机型均有清晰的市场定位以及不同的性能特点,因此,我们预计在财务能力能够承受能力之下,国航会尽快让B747-400全面退出其国际航线,并用B777-300ER执飞北京往欧美主要的航点,空客A330-200执飞欧美澳其余航点的运营策略;考虑到飞行性能等因素,国航有可能不会引进更多的A330-300机型,并以之逐步取代现有波音777-200机型;在B747-8I和B777-300ER全面引进之后,逐步增加在上海市场的远程国际航线运力投入,谋取新的国际远程航线发展空间。

2、东航:宽体客机的机队简单,引进稳健。

目前,东航(含上海航空)运营了40架宽体客机,除了上海航空的7架B767以外,其余均是空客A330/340机型,其中:数量最多的是A330-300机型,有15架。

在飞机引进策略上,东航采取了极为审慎的策略,引进与退出同步进行。2011年10月17日,东航与空客订购15架A330-200,并出售5架A340-300,该批分机在2015年前引进;2012年4月28日,东航与波音公司签署订购20架B777-300ER飞机,并出售5架A340-600的协议;并采用出售一架A340-600,同时引进一架B777-300ER,预计2014年到2015年完成5架777-300ER飞机的交付任务;全部的777-300ER交付时间为2014年至2018年。

东航审慎稳健的飞机引进策略,使得东航宽体客机净增架数缓慢,机队结构也极其简化。在完成飞机置换引进之后,东航的宽体客体机型主要有两种:一是20架B777-300ER;二是35架左右的A330-200。

由于受制于机型性能的影响,预计未来两年,在北美市场上,东航只会对上海-洛杉矶、上海-纽约航线进行机型调整,不会增加增次,更不会增加新航点;在欧洲市场上,东航具备增投的运力条件,但在巨大的经营压力前,有可能小步增投。在远程国际市场开发相对缓慢的之际,东航仍会将大量的宽体飞机投入国内以及周边国际地区航线,寻求最大的效益。但是,东航志当不在此,在大量引进777-300ER之后,北美市场将是东航增投的主要方向。总体而言,东航的中远程市场策略仍是慢中求强。

3、南航:宽体客机运营渐入佳境。

南航是中国最大的航空公司,但在三大航空集团之中,其宽体客机规模最小,国际市场规模也最小。目前,南航运营了38架宽体客机,包括5架A380-800、24架A330-200/300、4架777-200、5架777-200ER。此外,南航还订购了10架B787-8和10架B777-300ER。即使在全部引进新订购的宽体飞机之后,南航宽体机队规模依旧偏小。

近三年来,南航加大了国际市场开拓力度,国际市场增投速度保持了较高水准。现在,南航已经是中国与澳大利亚之间最大的承运人。2012年,南航成功地将A380投入到广州-洛杉矶航线。到2012底为止,南航国际市场规模已经接近东航的国际市场规模,并逐步形成了以广州为枢纽的通达澳洲、欧洲、北美的远程航线网络。

快速成长的南航,面对较小规模的宽体机队,如何充分利用发挥机队效用,提升运营效率,是南航需要思考的问题。短期的焦点是运营A380的问题,但是,南航在成功地将A380投入到广州-洛杉矶航线(几近消化了两架A380的运力),余下的3架A380难道一定要在强手竞争之下,强行投在北京吗?从南航发展战略出发,以广州枢纽为依托,南航将A380选择投入到广州-欧洲航线,或许是一个好选择。南航在成功解决了A380投入问题,对于中国最大的航空公司,即将引进的B787-8和B777-300ER,已经不是经营的难题了。

四、中国民航宽体客机运营问题思考

尽管中国民航庞大的宽体机队规模逐渐增大,但是,根据波音公司研究报告显示, 2013年3月,中国民航运营的宽体飞机数量仅相当于2011年全球宽体飞机数量的4.7%;中国运营的B747以及A380等超大型宽体飞机也仅相当于2011年全球超大型宽体客机的1.6%。

2012年,中国民航旅客运输量接近3.2亿人次,同期,IATA预计全球航空旅客运输量近30亿人次。从旅客运输量而言,中国民航市场占全球10%的份额。为什么在国外航空成为运营利剑的宽体客机,在中国民航手中变成一个"烫手的山芋"呢?有哪些问题值得业内思考呢?

思考之一:配套基础设施是运营超大型宽体客机的基础条件。

超大型宽体客机的运营不仅是对航空公司的挑战,同时考验机场的运营保障能力。目前,机场飞行区满足A380等超大型宽体客机的国内4F级机场有北京、广州、上海浦东、成都、深圳、西安、昆明、武汉、杭州、桂林等10个,正在建的4F级机场,重庆、南京、厦门、郑州、合肥、青岛等地机场。现在也只有北京、上海浦东、广州等三个机场正在成功保障A380的运营,也只有为数不多的机场有备降A380的能力。为数不多的机场能够运营A380,为数不多的机场才能备降A380,无形之中制约了航空公司的市场选择,也加大了航空公司运营中的成本(如备降成本)。

因此,如何推动更多的国内4F级机场具备A380的保障运营,为航空公司提供更多市场投入选择,为航空公司提供更为完善的运营环境,当是成功运营A380等大型宽体客机的基础条件。

思考之二:市场定位是宽体机市场运营成功的关键。

仅以近十年发展最为迅速的阿联酋航空为例。该公司运营飞机全部是宽体客机,数量从2002年的46架增长到2012年的169架。该公司运营了全球规模最大的777-300ER机队,运营数量达67架,并且还订购了104架B777-300ER;全球规模最大的A380机队,数量达到21架,还订购了69架A380。飞机选型配置上,其777-300ER座位配置为例,就配置了3 舱配置360余座和2舱配置的430座两种规格,前种机型在执飞航班主要是远程国际航班,而两舱配置则主要用于迪拜周边市场,包括北非、印度、中东区内市场。即将引进的A380飞机,也有选择两舱布局的结构,座位数量有可能超过600座,预计投入到中东周边地区市场。

阿联酋航空成功运营宽体客机,其核心在于:机队规模化、座位布局多样化。前者有助于降低机队整体管理成本,后者则是有助于更好地匹配市场,充分飞机资源价值,两者的有机结合正助力其成为世界级的航空公司。阿联酋航空成功运营了世界最大的宽体机队,核心在于市场定位准确。当然,中国民航要成功运营宽体机,同样需要准确的市场定位。如果定错了位,只是浪费资源。

责编:admin

免责声明:

凡本站及其子站注明“国际空港信息网”的稿件,其版权属于国际空港信息网及其子站所有。其他媒体、网站或个人转载使用时必须注明:“文章来源:国际空港信息网”。其他均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源。文章内容仅供参考,新闻纠错 airportsnews@126.com

- 上一篇:是谁动了民航的“奶酪”?

- 下一篇:从买着玩到买着用:中国公务机消费趋于理性化

")

")

")